ほとんどの人にとって、人生でもっとも大きな買い物になるであろう住宅購入。しかし、実際に一括購入できる人は少なく、大多数が住宅ローンを組むことになるでしょう。

絶対に失敗したくない、後悔したくない住宅ローンの契約。ただ、中には後悔している人もいるはずです。

今回は、全国の男女377人を対象に「住宅ローンを組んで後悔しているかどうか」のアンケートを実際。調査の結果わかったのは、「後悔しないための鉄則」でした。

<調査概要>

- 調査対象:全国の男女377人

- 調査対象のローン締結時の世帯年収:299万円未満4.8%/300万円以上499万円以下28.1%/500万円以上799万円以上45.9%/800万円以上999万円未満11.1%/1,000万円以上10.1%

- 調査対象のローン締結時の職業:会社員83.0%、その他専門職(医師、看護師、弁護士、等).5.0%、個人事業主4.8%、アルバイト(フリーター)4.0%、派遣社員1.9%、会社役員1.3%

- 調査期間:2021年2月9日〜16日

- 調査方法:インターネット(クラウドソーシングサービス)による選択式回答

<調査サマリー>

- 「後悔している」と答えたのは18.3%で全体の約2割

- 年収が低い層ほど住宅ローンを組んで後悔している割合が高かった

- 後悔している理由と後悔していないために大事なことは、どちらも「ローンの返済計画」だった

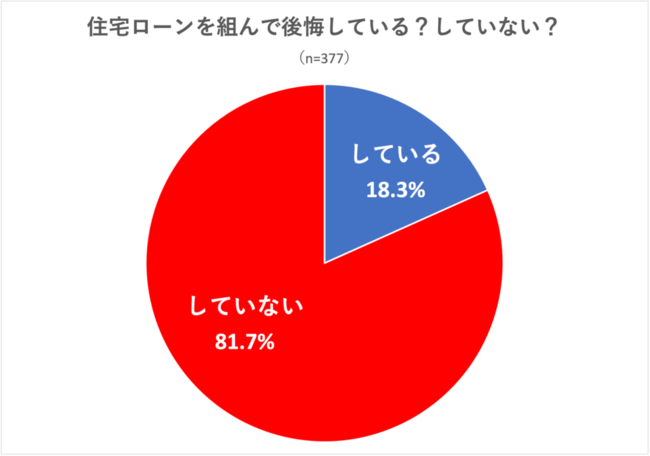

【全体の結果】後悔しているのは全体の約2割

アンケートの結果、「住宅ローンを組んで後悔している」と答えたのは全体の18.3%、約2割にのぼりました。

5人中1人を多いとみるか少ないとみるかは人それぞれですが、やはり数千万、人によっては億単位の買い物での後悔は、一生尾を引く可能性が高いでしょう。

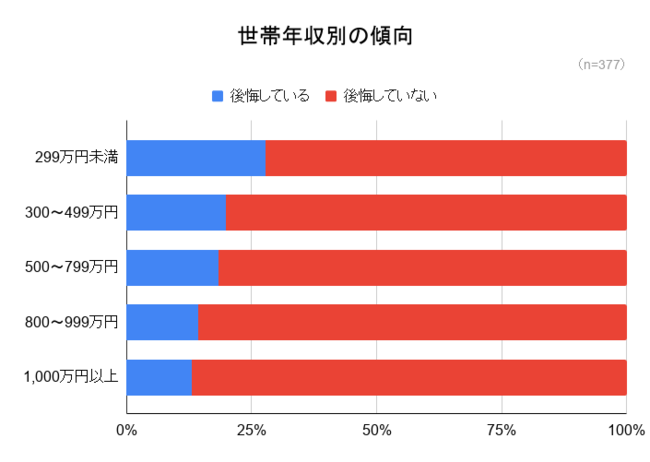

【世帯年収別の傾向】年収が低い層ほど後悔している割合が大きい

アンケートを世帯年収別に集計してみると、「年収が低い層ほど後悔している割合が大きい」という無慈悲な結果となりました。

詳しくは次の見出しで触れますが、これは「年収に見合っていない無理なローンを組んだ結果、返済に困って後悔している」という人が多いことからも、ある意味納得の結果と言えます。

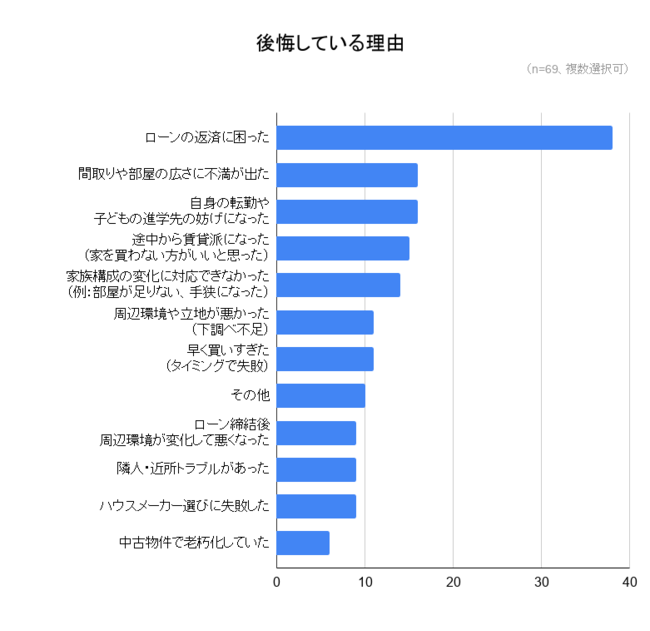

後悔している理由第1位は「ローンの返済に困った」

住宅ローンを組んで後悔している理由の第1位は「ローンの返済に困った(38票)」でした。

これは、2位の「間取りや部屋の広さに不満が出た(16票)」と「自身の転勤や子どもの進学先の妨げになった(16票)」に倍の差をつけています。

また、続く「途中から賃貸派になった(家を買わない方がいいと思った)15票」、「家族構成の変化に対応できなかった(14票)」など、後悔している人は、

- ローンの返済計画

- ライフスタイルの変化予想

の2点の見通しが甘かったのが主な要因のようです。

また、その他には以下のような理由も寄せられました。

- 隣が空き屋で、団体信用保険の内容が気に入っていた銀行で住宅ローンを組めなかった。

- 役職が降格となり給料が減りローンを払うのが苦しくなったため。

- 独身時代に購入した為、家族が増えたタイミングで買い替えや売却を検討しなければいけなくなりました。

- 最終的に購入時と同じぐらいの価格で売却できましたが、購入時から売却するまで環境を変えられないのは辛かったです。

- 選択肢を広げるなら家族ができ、子供を授かって子供が幼稚園や保育園、学校にあがる段階での購入が一番タイミングが良いと感じています。

- 遅くに組んだので定年後もローンがある。

- 新築でマンションを購入しましたが、ローン完済後、そのマンションに一生住み続けられるか疑問になってきました。ローンが終わっても修繕費が上がらないかなど、新築でも老朽化を考えてしまいます。マンションが築50年60年になった状況が考えにくいです。

- 購入後に離婚して、財産分与がややこしくなった。

- 購入後しばらくしてから夫婦間に大きな相違が生まれ、離婚して養育費が大幅に必要となったこと。それらが引き金になって体調を壊し心身がボロボロとなってしまい、結局仕事まで辞めざるを経ずなんとか障害年金と少しのアルバイトで生活せざるを得なくなったこと。賃貸にうつるにもコロナのご時世ではまともな職が見つからず、今現在も苦心している。

- 固定資産税、修繕費かかる。

- 元金均等返済の方にしておけば良かったと思います。銀行は元利均等を進めてきますが、その理由は銀行の利益が大きいからです。

- 月の返済にこだわってしまいボーナス払いを多くつけてしまった。

- 軽量鉄骨や一流メーカーに拘ってしまい、オール電化や高機密性等、豪華に立た過ぎてしまった。住み心地は確かに良いが、一般会社員と言う立場からして、贅沢過ぎであり、身の丈に合っていないと後で後悔しました。結果として、建設費用や住宅ローン返済金額や固定資産税も高くなり、後々、大変になってしまった。もっと現実的に生きるべきであったと反省しています。

- 環境が激変した、騒音が激しく、プライベートが守られない環境に耐えられない

- ローン締結後2~3年後に価格が下落してきた。

- マンション買う時、死んだら払わなくてもいい、保険に入らされた、其の後に子供が出来て、家族も増えたので、掛け金が毎月約1万円なので、マンシヨン買うお金と、ボーナス時の返済と、保険金が高くて、平常月は、7万円支払いしています、生活が出来ない感じで、ギリギリで暮らしています、困惑しています。

- ハウスメーカーの対応や話していたものが全然伝わっていなくて不愉快だった。

- 物件の内容やローンの返済にあたって変動金利にしてしまいだいぶ損した。もっと良くい勉強してしてから組むべきうだった。

ライフスタイルの変化の中でも、「離婚」は特に大きな影響を及ぼします。特にローンを共同で組んでいた際は話がこじれやすく、裁判まで発展するケースも珍しくありません。

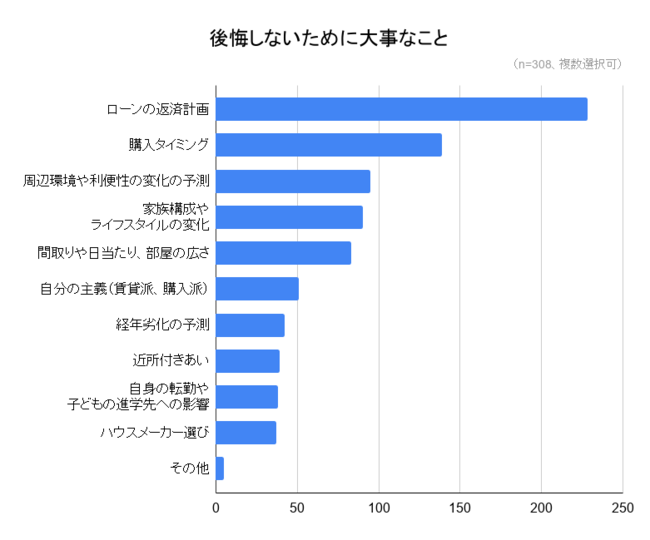

後悔しないために大事なこと第1位も「ローンの返済計画」

一方、住宅ローンを組んで後悔していない、と答えた人に「後悔しないために何が大切か?」を質問したところ、もっともと多かったのが「ローンの返済計画(228票)」でした。

後悔した理由、後悔しないために大事なこと、それぞれでもっとも多くの票を集めた「ローンの返済計画」は住宅ローンで後悔しないための大原則と言えるでしょう。

また、第2位に「購入タイミング」がランクインしていることから、ローンは返済計画だけでなく組むタイミングも非常に重要ということがわかります。

それ以降は、「周辺環境や利便性の変化の予測(95票)」、「家族構成やライフスタイルの変化(90票)」、「間取りや日当たり、部屋の広さ(83票)」と続きます。

やはり、住宅ローンを組む前は、これから自分自身のライフスタイルがどう変化する可能性が高いのか、人生に対する価値観や優先順位を明確にしておく必要があると言えるでしょう。

また、その他には「後悔していない理由」として以下のような声も寄せられました。

- 幼いころに父と離婚しいろいろと苦労をかけてきたので親孝行の意味も込めて家を建てました。後悔はありません。

- 特に不満はなく自分たちで全て決められたから。

- 賃貸としてもつぶしが効くエリアで購入ができたこと。

- 団体信用生命保険が死亡保険代わりになるのでそれも住宅ローンを組む利点だと思う。

- 持ち家ためには住宅ローンを組むことはやむを得ないし、賃貸にしても家賃を払い続けなければならないのなら、自分好みの家に住める充実感のために持ち家を選んだことに後悔はないから。

- 資産としての自分の気に入った持ち家と土地を持つことができ、生活にも満足しているから。

- 子供が生まれるタイミングで購入したので、子供の生活を考えると自分の選択はよかったと感じているため。

- 元々道が狭く車が通りづらかったが、広くなって便利になったため。

- ローンも先の金利を見越した計画をた出ることができたし、今の住宅の住み心地もよい。購入タイミングも今思えば良かったと思う。

住宅ローンを組むにあたっては、返済計画や将来予測だけでなく、

- その物件が資産として価値があるかどうか

- 入念な下調べをし、デメリットやリスクを把握した上で組んだかどうか

か重要なようです。

まとめ

実際に住宅ローンを組んだ人にアンケート調査をおこなった結果、後悔しないためには、

「無理がなく堅実なローン返済計画を立てること」

が大原則ということがわかりました。

また、その他にも、

- 周辺の立地や開発計画なども含めて入念な下調べをし、デメリットやリスクを把握しておく

- 自分の人生に対する価値観や優先順位を明確にし、ライフスタイルの変化をある程度予想しておく

の2点は最低限押さえてくべきと言えるでしょう。人生でもっとも高い買い物で後悔しないよう、住宅ローンの契約は慎重に慎重をきしておこないましょう。

■ 会社概要

会社名:株式会社AlbaLink

代表者:代表取締役河田 憲二・内木場 隼

所在地:〒135-0032 東京都江東区福住1-13-4 霜ビル2・2F

設立:平成23年(2011年) 1月

資本金:900万円

URL:https://albalink.co.jp/

訳アリ買取PRO:https://wakearipro.com/

からの記事と詳細 ( 住宅ローンに関するアンケート調査を株式会社AlbaLinkが実施 - PR TIMES )

https://ift.tt/3uG7tYw

No comments:

Post a Comment