カーローンは何年まで組めるのでしょうか?月々の返済額を減らすなら長期ローンを組む選択肢がありますが、利息の支払いが増えたり、車の経年劣化によるメンテナンスで大きな費用が発生したりするデメリットもあるので注意が必要です。そこで、カーローンの期間決めに関する調査結果や、長期ローンを組む際のポイント、カーローンのメリット・デメリットを解説します。

また、車にコストをあまりかけない方法としてカーリースのメリットについても解説。「おトクにマイカー 定額カルモくん」ならではの利点についてもご説明します。

【この記事のポイント】

✔車のローンは5~7年が一般的

✔長期ローンはローン利息やメンテナンス費用が増えやすくなる

✔月々の費用を抑えるなら、毎月10,000円から新車に乗れるカーリースもおすすめ

最長11年、税金や車検込みで月額10,000円台から新車に乗れるカーリースについて知りたい方はこちら

カーローンは何年まで組める?

カーローンは、借り入れ先によって異なりますが、基本的には5~7年が一般的で、中には10年まで借入れできるものもあります。5~7年が一般的な理由は、購入後のメンテナンスや修理費用が高くなっていくにつれ、乗換えを検討する方が少なくないからです。

具体的な金額でシミュレーションしてみましょう。同じ金額で、借入期間だけを変更して比較してみます。

■カーローンの借入年数による比較

条件:180万円の車を購入。30万円を頭金に入れ、残りの150万円を5年・7年・10年で組んだ場合。ローン金利は5%、毎月支払いのみとする

| 5年ローン | 7年ローン | 10年ローン | |

|---|---|---|---|

| 毎月の返済額 | 28,306円 | 21,200円 | 15,909円 |

| 総返済額 | 169万8,410円 | 178万870円 | 190万9,170円 |

| うち利息の総額 | 19万8,410円 | 28万870円 | 40万9,170円 |

| 差額(5年ローンとの差) | ―― | +82,460円 | +21万760円 |

表を見るとわかるように、利息を払う期間が長くなるほど、総支払金額は高くなります。しかし、借入期間を長くすれば、毎月の返済額は低く抑えられるのです。そのため、カーローンの契約年数を決めるときは、契約期間を短くしてトータルの返済額を減らすか、期間を長くして毎月の出費に備えるかがポイントとなります。

なお、カーローンを利用して車を購入する以外に、利用者が自分で契約期間を決められるカーリースという選択肢もあります。例えば「おトクにマイカー 定額カルモくん」では、契約期間を1~11年と幅広い中から選べます。月々の利用料には各種税金や自賠責保険料、事務手数料などが含まれています。さらに、メンテナンスプランに加入すると、車検・メンテナンス費用も月額料金に含めることができ、毎月の出費を安定させることができるのです。

定額カルモくんについて、詳しく知りたい方はこちらからチェック!

カーローンの借入期間はどうやって決めている?

カーローンを利用した方は、どうやってローンの借入期間を決めたのでしょうか?

2020年8月17日~9月2日、定額カルモくんが車を所有する全国の男女390人を対象に、車のローンに関する独自調査を実施した結果から、カーローンの利用状況を見てみます。

■アンケート結果

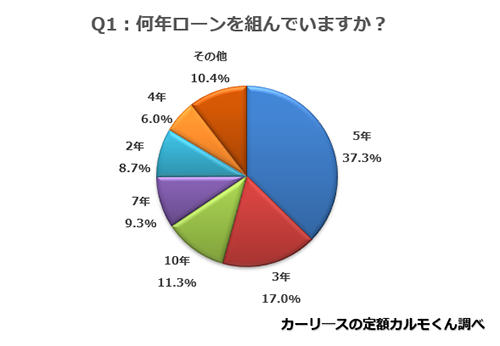

〈Q1:何年ローンを組んでいますか?〉

- 「5年」:37.3% 125人

- 「3年」:17.0% 57人

- 「10年」:11.3% 38人

- 「7年」:9.3% 31人

- 「2年」:8.7% 29人

- 「4年」:6.0% 20人

- 「その他」:10.4% 35人

〈Q2:なぜその年数にしましたか?〉

- 「支払い可能な限度額だから」:43.8%

- 「月々の支払いを少なくしたいから」:19.0%

- 「車検・乗り換えを考慮したから」:7.6%

- 「年数設定がされていたから」:7.1%

- 「店員に勧められたから」:6.2%

- 「その他」:16.2%

〈Q3:月々のお支払額はいくらですか?〉

- 「20,000円」:27.2% 93人

- 「30,000円」:25.7% 88人

- 「10,000円」:10.2% 35人

- 「50,000円」:9.6% 33人

- 「40,000円」:9.1% 31人

- 「10,000円未満」:6.4% 22人

- 「その他」:11.7% 40人

カーローンの借入期間は5年が最多

カーローンを利用する期間で最も多かったのは「5年」で、37.3%でした。一般的な借入期間である5~7年でカーローンを組んでいる方は、全体の半数近くです。最長の「10年」で借り入れる方も11.3%で、10人に1人程度が契約しています。

借入期間を決めた理由は支払いに関することが過半数を占める

カーローンの借入期間を決めた理由としては、「支払い可能な限度額だから」が多く、次に「月々の支払額を少なくしたいから」という回答が続いています。どちらも、直接支払いに関する回答で、合わせると回答率の半数を占めました。

カーローンを組むときは、月々いくら支払うかを重視した選び方で年数を決める方が多いようです。また、少しでも少ない金額で、余裕を持った返済を望んでいる方が多いこともわかります。

カーローンの返済額は10,000~30,000円程度

ローンの返済額は、「その他」を除き「20,000円」と「30,000円」で半数を超える結果となりました。続けて「10,000円」の回答が多くなっています。

無理なく毎月返済できる金額でカーローンを組むために、支払額は月々に10,000~30,000円程度に抑えている方が多いようです。

カーローンを長期で組むメリット・デメリット

カーローンは、決められた範囲の中から自分で返済期間を決められます。そのため、なるべく月々の返済額を抑えるために、長期のカーローンを組むことも可能です。では、長期でカーローンを利用するメリットとデメリットは何でしょうか?それぞれご紹介します。

長期でカーローンを利用するメリット

カーローンを長期で組む最大のメリットは、毎月の返済額を抑えられることです。収入が少ない方でも、ローンの返済で家計が圧迫されることを防げます。

また、利用者のライフステージ次第では、複数のローンが重なる可能性もあります。例えば、住宅ローンを組んでいたり、教育費がかかっていたりと、すでに決まった支出がある場合、車にかかるお金は抑えておくほうが良いといえるでしょう。

育児や買い物、通勤や介護などさまざまな理由で車が必要なとき、カーローンを長期で組んで毎月の支払額を低く抑えられるのは大きなメリットです。

長期でカーローンを利用するデメリット

一方で、カーローンを長期で組むデメリットとして、次の3つが挙げられます。

・利息の負担額が増える

短期で組んだローンと比べ、長期でカーローンを利用すると、利息の負担額が増えることになります。同じ借入金と金利でローンを組んだとしても、利息は毎月の元金にかかってきます。借入期間が長くなるほど支払う利息が増えていき、すべて返済し終わったときの総返済額が高くなってしまうのです。

・メンテナンス費用などの出費が重なる場合がある

ローンを返済しているあいだに、メンテナンス費用などが発生し、出費がかさむ可能性があります。車は長期に利用していれば、その分劣化して、各部品や車全体のメンテナンスが発生する回数が増えます。ローンを長期で組んでいると、毎月返済のほかに突発的な出費が発生することも考えておきましょう。

・車の乗り換えがしづらくなる

長年、車に乗っていれば、故障やメンテナンス機会の頻出、新モデルが気になった場合などをきっかけに車を乗り換えることを検討する場面が出てくるかもしれません。しかし、現在のローンの返済に加えて次の車のローンを支払うといったことは現実的ではないため、長期でローンを利用していると、次の車に乗り換えづらくなってしまいます。

車にかかるコストを減らす方法とは?

長期でカーローンを利用する場合、出費に関するデメリットが多いことがわかりました。そこで、車にかかるコストをできるだけ抑えるための方法として、おもに次の4つが挙げられます。

- 金利の低いカーローンを利用する

- 頭金を入れて、ローンの借入額を減らす

- 新車ではなく中古車、未使用車を購入する

- カーリースを利用する

このような方法を取り入れることで、毎月の出費を抑え、生活への圧迫を避けられます。それぞれ詳しくお伝えしましょう。

1. 金利の低いカーローンを利用する

1つ目の方法は、金利の低いカーローンを利用することです。

カーローンの中でもよく耳にするのが、ディーラーが提携している信託会社やクレジットカード会社が提供する、「ディーラーローン」ではないでしょうか。ディーラーローンは比較的ローン審査が通りやすいといわれ、審査結果までの期間が短いことが特徴です。

このほか、カーローンには金融機関が融資する「銀行系ローン」もあります。ディーラーローンと比較して金利が低い傾向があるため、長期的なローンに向いています。ただし、比較的審査が厳しめで、時間もかかりやすい場合があります。

2. 頭金を入れて、ローンの借入額を減らす

2つ目の方法は、車購入時に頭金を多く用意して、カーローンの借入額を少なくすることです。カーローンの借入額が少なくなるほど、月々の返済額もぐっと安くなります。しかし、この方法はそもそも貯蓄に余裕がないと難しいといえるでしょう。

3. 新車ではなく中古車、未使用車を購入する

3つ目の方法は、新車をあきらめ、中古車を購入することです。中古車とは、以前に別の方が使用していた車のことで、車の価格自体が下がっています。中古車は、時間が経過し走行距離が長いものほど価格が低い傾向があります。新車よりも低予算で車を購入できるのがメリットです。しかし、そのぶん車の寿命が短くなっており、トラブルやメンテナンスの可能性が高まることに注意してください。

しかし、中古車の中には、ほとんど走行していない「未使用車」も含まれています。未使用車は新古車とも呼ばれ、ディーラーなどの販売店が展示用にしていた車や、購入はされたもののすぐに返品された車などが多く、新車に近い状態で購入できます。

4 カーリースを利用する

4つ目の方法は、カーリースを利用することです。

カーリースとは、定額カルモくんのような車のサブスクリプションサービスのこと。車を購入するのではなく、使いたい期間中だけリース料として定額料金を支払い、車に乗ることができるしくみです。車の所有者はリース会社になりますが、誰かとシェアするのではなく、自分が好きな新車を選び、好きなときにマイカーのような利用が可能となります。

カーリースのメリットとデメリット

カーリースは、月々の支払いが定額になるなどさまざまなメリットがあるため、近年利用者を急激に伸ばしており、多くの方から注目されています。

ここからは、カーリースのメリットやデメリットについて詳しく解説します。

カーリースのメリット

カーリースの最も大きなメリットは、頭金などの初期費用なしで月々の負担額を抑えながら新車に乗れる点です。ボーナス払いなどもありませんので、リース期間が終了するまで、月額料金は変わりません。

カーリースは、最初に新車の本体価格から残価を差し引いた金額を支払回数で割るしくみになっていますので、月額のリース料金を低めに設定できるのです。

定額カルモくんは国内メーカーの全車種がリース対象ですので、乗りたかった車をお得な金額で乗ることができます。

■カーリースの月額料金イメージ

また、多くの車種やラインナップから、好きな新車を選べるのもカーリースの特徴です。

利用者の選んだ車をリース会社が代わりに購入するシステムなので、車種やカラー、内装やグレードなどバリエーション豊かな選択肢から自分でオプションを選べます。妥協せず、自分の希望に合った車に乗ることも可能です。

法人や個人事業主の方であれば、カーリースでの支払いを経費として計上できる点も、メリットといえるでしょう。

カーリースのデメリット

定額料金や車種の選択肢の多さなどメリットの多いカーリースですが、一方でデメリットもあります。

多くのリース会社では、月間の走行距離に制限を設けており、その範囲内で走行しなければなりません。日常的に長距離運転して、走行距離制限を超えてしまう場合、最終的に超過料金を支払うことになってしまいます。リース会社によって走行距離制限の長さは500~2,000kmと幅があるので、契約前によく確認しましょう。

ただし、定額カルモくんは、契約期間が7年以上の場合、走行距離制限がありません。プランや車種にかかわらず、どれだけの距離を走行しても、超過料金は発生しませんので、気にせずに乗ることができます。

また、カーリースでは車のカスタマイズを自由にできない場合があります。カーリースは、基本的に車をリース会社から借りている状態ですので、契約満了時には契約時の状態に戻して車を返却します。そのため、改造やカスタマイズは、一部のケースを除いて認められていません。

ただし、メーカーの純正オプションパーツをつけることは可能ですし、契約終了時に買い取る前提であれば、カスタマイズしてあっても問題ありません。また、定額カルモくんの「もらえるオプション」に加入すると、月額500円プラスするだけで、契約満了時に乗っていた車をそのままもらうことができます。車をもらう予定であれば、原状回復をする必要はありませんので、カスタマイズすることも可能でしょう。

カーリースの契約内容にも注意が必要です。カーリースの契約方式は2種類あり、オープンエンド方式かクローズドエンド方式かに分けられます。オープンエンド方式では契約満了時の市場価格によって、残価の精算が発生する場合があります。リース会社がどのような契約方法をとっているのかを事前に確認しておきましょう。

定額カルモくんはクローズドエンド方式ですので、契約満了時に残価の精算が発生することはありません。

カーリースのメリット・デメリットについてより詳しく知りたい方はこちら

カーリースなら、定額カルモくんがおすすめ!

定額カルモくんは、月々10,000円台で新車に乗れることを実現したカーリースサービスです。ウェブを利用した契約などで無駄なコストをなくすことで、月額料金の低価格化を可能としました。

定額カルモくんでは国内の全メーカーの車種を取り扱っており、色やグレード、メーカーオプションまで利用者の要望に沿った車を提供できます。24時間、スマートフォンやパソコンを使って、好きなタイミングで自宅から気軽に申込みできるのも強みです。

さらに、最長で11年ローンが組めるのも、定額カルモくんの特徴です。契約期間が長くできる分、月額料金を抑えられます。現状で資金が少なくても、ローンではありませんので、頭金といった初期費用はなしで新車に乗ることができます。「車は欲しいけど、月々の支払いは安くしたい」と思っている方にこそおすすめしたいのが、定額カルモくんです。

それでは、実際にカーローンで購入する場合と定額カルモくんでリースする場合でどのような違いがあるのかを比較してみましょう。

■カーローンとカーリースの比較

※ダイハツ「タント」に乗った際のシミュレーションです。車両本体価格は125万円と想定

| 購入(カーローン) | 定額カルモくん(カーリース) | |

|---|---|---|

| 頭金 | 10万円 | 不要 |

| 初期費用(環境性能割、自賠責保険料、軽自動車税など) | 約8~10万円程度 | 不要 ※月額費用に含まれる |

| 月々の支払額 ※契約年数5年、カーローン金利は年5%とする |

21,701円 | 27,863円 |

| 自動車税(種別割):年1回 | 10,800円/年 (10,800円×5回) |

都度払い不要 ※月額費用に含まれる |

| 自動車重量税:車検ごと | 6,600円/2年ごと | 都度払い不要 ※月額費用に含まれる |

| 自賠責保険:車検ごと | 21,140円/2年ごと | 都度払い不要 ※月額費用に含まれる |

| 自動車保険:任意、月払いもしくは年払い | 年40,000円程度 | 年40,000円程度 |

| 法定点検費用(12ヵ月点検) | 12,000円 | 都度払い不要 ※メンテナンスプランなら月額費用に含まれる |

| 車検費用(車検基本料) | 70,000円 (35,000円×2回として) |

70,000円 (35,000円×2回として) ※メンテナンスプランなら月額費用に含まれる |

| 駐車場代(任意) | 場所による | 場所による |

| その他(消耗品やメンテナンス費用) | 場合による | 場合による ※メンテナンスプランなら月額費用に含まれる |

定額カルモくんでカーリースを利用した場合、さまざまな費用を月額料金に含められることがわかります。さらに、カーリースのデメリットともいえる走行距離制限もなくすことが可能です。詳しく見てみましょう。

定額カルモくんなら車検費用も月額費用に含められる

一般的なカーリースでは、車検やメンテナンス費用は月額料金に含まれず実費としているリース会社がほとんどです。しかし、定額カルモくんのメンテナンスプランに加入すると、車検費用やメンテナンス代を月額料金に含めることができます。

メンテナンスプランには車検費用のほか、エンジンオイルやオイルフィルターの交換なども含まれています。しかも、メーカー保証期間が終了した後、メーカー保証と同程度の補償を延長することもできるのです。

定額カルモくんは走行制限はなし!

一般的にカーリースというと走行距離制限がありますが、定額カルモくんの場合はありません!

契約期間が7年以上であれば車種に関係なく、またオプションの付加も不要。定額カルモくんでカーリース契約をすれば、走行距離制限は気にせず、カーライフを楽しむことができます。

カーローンを何年まで組むか迷うなら、カーリースがおすすめ!

カーローンの月々の支払いを減らすために借入期間を迷っているなら、カーリースの検討をおすすめします。

カーローンの場合、10年などの長期ローンを組むと、利息負担やメンテナンス費用がかさみやすくなります。しかしカーリースであれば、頭金などの初期費用を用意する必要はなく、長期契約するほど月額料金を低めに抑えることができ、カーローンよりもお得になる場合があります。

特に「定額カルモくん」であれば、走行距離制限もなくメンテナンスプランなどのオプションも充実。ぜひ一度、比較・検討してみてください。

よくある質問

Q1:カーローンは何年まで組めますか?

A:カーローンを提供する会社によって異なりますが、最長10年が一般的です。カーローンを利用する方の多くは5~7年の契約をしているという調査結果もあります。借入期間を長期にして返済費用を抑えたい場合、カーリースの利用もおすすめします。定額カルモくんであれば最長11年までリース可能です。

Q2:カーローンを長期で利用するデメリットは?

A:利息が増えたり、メンテナンス費用などの出費とローンの返済が重なったりと、金銭面での負担が増える可能性があります。車にかかるコストを減らすには、なるべく金利の低いカーローンを利用することが肝要ですが、カーリースの利用もおすすめです。月額費用としてリース料金のほか、税金や保険料、オプションでメンテナンス費用も含めることができるため、家計管理がしやすくなります。

Q3:カーリースのデメリットは?

A:一般的に、カーリースには月間の走行距離制限があり、それを超えると追加費用が発生する場合があります。また、メーカーオプション以外のカスタマイズがしづらいといった点も挙げられます。しかし、カーリースの「定額カルモくん」であれば、走行距離制限はありません。「もらえるオプション」を付加することでリースしていた車を契約満了時にもらえますので、自分好みのカスタマイズも可能です。

※記事の内容は2021年6月時点の情報で制作しています。

からの記事と詳細 ( カーロ−ンは何年まで組める?長期ローンのメリット・デメリットを解説 | カルモマガジン - カルモマガジン )

https://ift.tt/2TV0oFH

No comments:

Post a Comment