自宅にはどんな保険をかければいいのか。公認会計士の千日太郎氏は「住宅ローンを組んだ人は全員、地震保険に入ってほしい。損害保険会社が営利のために販売する保険商品ではなく、社会インフラとしての役割を担っているので、これよりも“お得”な保険はない」という――。

※本稿は、千日太郎『住宅破産』(MdN新書)の一部を再編集したものです。

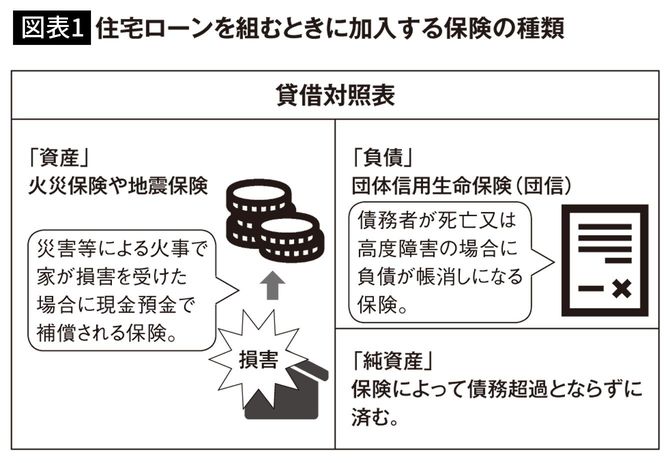

住宅所有の物理的なリスクへの備え

住宅ローンを組むときに加入する保険の効果を貸借対照表との関連で整理すると【図表1】のようになります。

火災保険や地震保険は災害等によって家が物理的に壊れてしまった場合に、その損害が現金預金で補償されることで純資産がマイナスにならずに済む効果があります。

団信は住宅ローンの名義人が死亡又は高度障害によって働けなくなった場合に保険会社が金融機関に保険金を支払い住宅ローンを帳消しにする効果があります。

民間金融機関の住宅ローンを借りる場合には団信への加入が必須となっていますが、「フラット35」では加入が任意となっており、加入しない場合は住宅ローンの金利からその保険料率分が引き下げとなります。

団信に加入していると、名義人が死亡した場合、遺族は毎月の支払いから解放され、かつマイホームにそのまま住み続けられるので、一家の大黒柱の収入が無くなった後も当分の間は純資産がマイナスにならずに済む効果があります。また、住宅ローンの金利に上乗せすることでガン診断や入院等による就業不能でも住宅ローンがゼロ円となる疾病保障特約を付けることもできます。

団信の疾病保障特約はどこまで必要か?

この団信に疾病保障特約をどこまで付けるかに頭を悩ませる人が多いです。生まれて初めて家を買い、住宅ローンを負うのはかなりの心理的なストレスを伴いますので「病気にかかったら住宅ローンがゼロ円になる」という保険がとても魅力的に映るのです。それは金融機関にとってのビジネスチャンスでもあります。金融機関が保険会社に払う保険料は毎月定額ですが、団信の疾病保障特約は住宅ローンの金利に上乗せであるため住宅ローン残高の大きい前半に多額の儲けを得ることができるのです。

そして実のところ一家の大黒柱の収入が無くなってしまうリスクに持ち家と賃貸で違いはありません。住宅ローンを負っていても負っていなくても、死亡や病気のリスクは同じくありますし、家族の住居費の必要性も同じです。年収の何倍もの家を買い三五年の長期にわたる住宅ローンの契約を結ぶことで、具体的にそのリスクが視えるようになっただけです。そういうリスクは家を買う前からあったのです。大黒柱の生命・健康リスクについては持ち家も賃貸も同量のリスクがあるのです。

そのため、団信とその疾病保障特約については「持ち家なら入るべき」「住宅ローンを負うのだから入るべき」と特別視する意見に対してわたしは懐疑的です。あくまで保険会社が販売している商品の一つに過ぎず、家を買う前から需要のあったものであり、他の一般の民間医療保険と同列に検討するべきだと考えています。

病気のリスクに対してはまず国の社会保障制度があり、次に会社の福利厚生、それで足りないなら民間医療保険で厚くしていくのです。拙著『家を買うときに「お金で損したくない人」が読む本』(日本実業出版社)ではこれらの仕組みについて詳説しています。

からの記事と詳細 ( 保険会社はまったく儲からない…「地震保険」よりお得な保険はこの世にない 任意加入だが入らないと損をする - PRESIDENT Online )

https://ift.tt/3gX1hXZ

No comments:

Post a Comment