金利上昇と物件価値下落に見舞われた欧州の不動産オーナー企業の株価下落で時価総額1480億ドル(約20兆7000億円)が失われたが、株主はさらなる痛みに直面している。

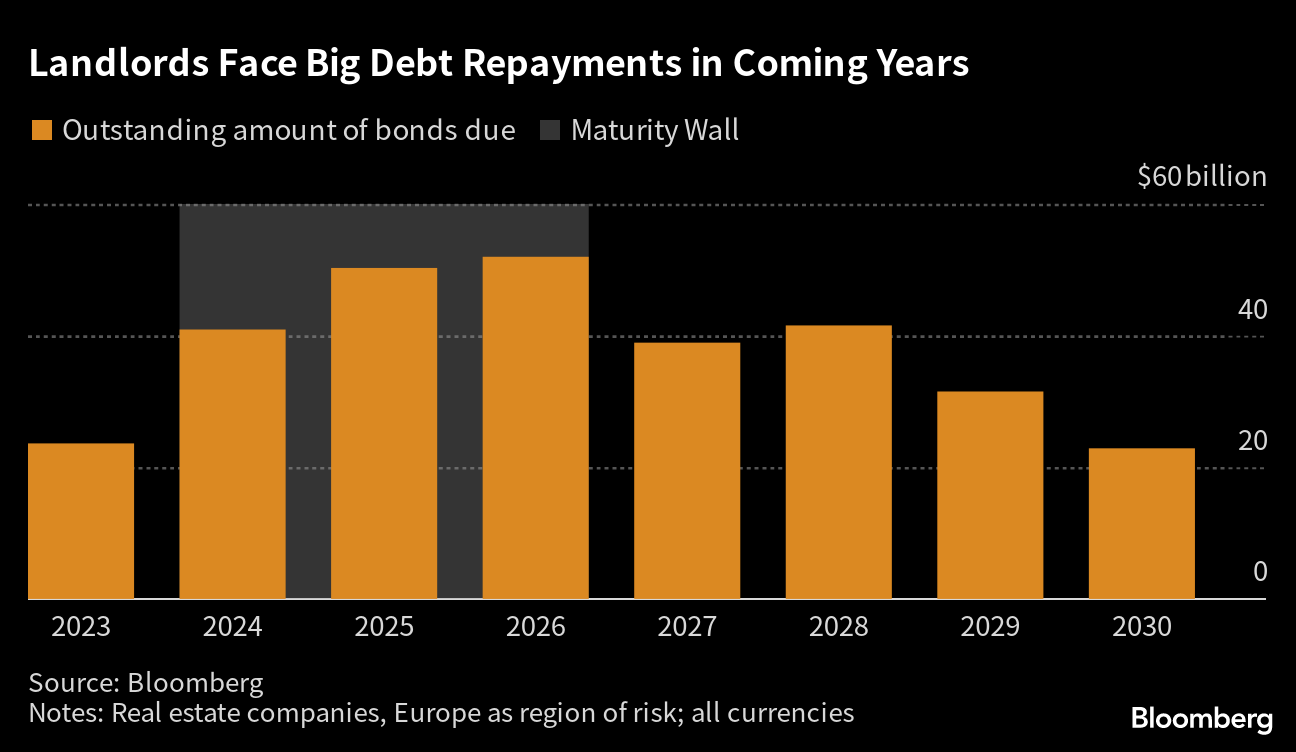

これらの不動産会社は2026年末までに1650億ドル相当の社債が満期を迎える。しかし銀行は業界への投融資を減らしており、借り入れコストは金融危機以来の高水準。こうした中で一部の不動産会社はジャンク級に格下げされるリスクがある。そうなれば借り入れコストはさらに高くなる。

ロンドンの金融街シティーからベルリンまで、各地でオフィス物件の価値が急落し、バンク・オブ・アメリカ(BofA)の調査によれば不動産業界は3カ月連続で、ファンドマネジャーらが最も敬遠するセクターとなった。

膨れ上がった負債を抱える多くの不動産オーナー企業は、さらなる逆風が予想される将来に備え、資産売却や配当減額、株主割り当て増資などが必要になる見込みだ。

Landlords Face Big Debt Repayments in Coming Years

Source: Bloomberg

チャタム・フィナンシャルの欧州・中東・アフリカ(EMEA)責任者、ジャッキー・ボウイ氏は「満期の壁が、何らかの取引が起こるきっかけになり得る。借り換えができなければ退場するしかないからだ」とし、「より多くの資産がディストレスト水準の価格で売却されると思う」と付け加えた。

苦戦組の代表例がスウェーデンの大手不動産会社SBBだ。同社株は最高値から90%以上下落した。

2000件余りの不動産を所有する同社の債務は80億ドルに上り、低金利時代の終了とともに大きな負担になった。同社資産にカナダの資産運用会社、ブルックフィールド・アセット・マネジメントなどが関心を示していることが分かり2日に株価は上昇した。

同社は既にジャンク級に格下げされ増資を断念したが、市場は同業他社も同じ道をたどることを織り込んでいる。ブルームバーグのクオンツモデルによると、ユーロ建て高格付け債の指数に含まれる不動産会社債の半分以上がジャンク並みの価格で取引されている。

9兆円の高格付け不動産社債がジャンク級の扱い、業界ストレスあらわ

ジャンク級に格下げされたいわゆる堕天使企業が債務を圧縮するか、金利が再び下がるかしない限り、各社は借り換え時に金利負担の上昇に直面するだろう。

BNPパリバのクレジット戦略世界責任者、ビクトル・ヨルト氏は、不動産業界の発行体には投資適格級を維持する強い動機があると指摘している。

しかし、一部の不動産会社のハイブリッド債は流通市場で暴落しており、格付け維持は難しいかもしれない。

我慢できなくなった運用会社は、スウェーデンのハイムスタデン・ボスタッドやドイツを中心に事業展開するアラウンドタウンなどの発行体企業に、社債を買い戻させている。高格付けのユーロ建て不動産会社債は22年初めに比べほぼ2割値下がりしているので、市場価格で買い戻せるならば利点は大きい。

それ以外の企業は、株主割り当て増資や他の高金利の借り入れによって負債を圧縮しようとするだろうが、これらは長期的に収益を圧迫するだろう。

こうした見通しを織り込み、不動産会社の一角の株価純資産倍率(予想ベース)は08年の金融危機以来の低さとなっている。

原題: A New Wave of Real Estate Pain Is Coming After European Rout (1)(抜粋)

からの記事と詳細 ( 不動産会社に新たな痛み、満期控え債務圧縮急務-株価と業績にも逆風 - ブルームバーグ )

https://ift.tt/bIyqOm1

No comments:

Post a Comment