M&A業界の“ブラックボックス”に風穴があきつつある。従来のM&Aや事業承継は、専属の仲介業者を介して進める方法が一般的だったが、会社の売買と資金調達をオンラインで可能にするマッチングプラットフォーム「M&Aクラウド」が好調だという。

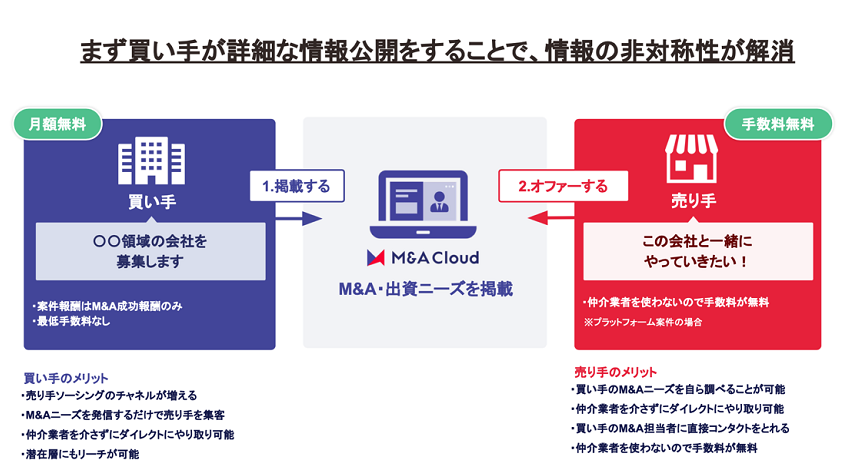

M&Aクラウドの仕組みは、転職サービスに似ている。まず、買い手企業が自社のニーズや投資実績などの詳細情報を掲載する。会社や事業の売却を検討する売り手企業は、サイトに登録して買い手の情報を閲覧し、気になる買い手があればオファーして、マッチングして成約すれば買い手が成功報酬を支払うという仕組みだ。

「M&Aクラウド」

「M&Aクラウド」の仕組み

現在、M&Aクラウドの掲載件数は約370件(2021年4月現在)。イオン、LIFULL、エイベックス、UZABASEなど、さまざまな業種の大手企業がずらりと並ぶ。売り手登録企業数は4800社で、毎月1.5万人の売却検討経営者が閲覧しているという。

直近だと、DeNAによるスポーツクラブ相模原の資本参加などの実績があり、2020年度は26件が成約。2021年度の成約件数目標は55件を掲げる。M&A仲介担当者の年間平均成約件数が1.2件だというから、ローンチ3年目の“仲介人”としてはかなり優秀だ。大企業のDXニーズも追い風となっており、今後も会社というハコの流動性を高め、M&Aや事業承継を加速することで、企業の事業成長に寄与することを目指す。

代表の及川氏自身が「M&Aしくじり先生」

そんなM&Aクラウドが生まれた背景には、同社CEOの及川厚博氏が、自らのM&Aで大損したという“しくじり”体験がある。学生時代に起業した会社をM&Aした際に「6.4億円は損をした」という。

当時の及川氏は26歳。「ちょうど社会人3年目くらいの年齢で、みんなが転職したくなるように、自分が経営者としてどんなキャリアを歩みたいのかを考えていた」という。そして、新規事業開発に振り切りたい個人としての想いと、会社の主事業である受託開発をもっと推進したいという組織が目指している方向が、全然違うことに気づいてしまった。

M&AクラウドのCEOである及川厚博氏

結果として、設立5年で大手企業との直取引があり、利益余剰金もあったが、約2億円で取引先企業に事業譲渡した。税金面で約4000万円損したほか、同年代の起業家がほぼ同じ業績の企業を8億円で売却したのと比べると、約6億円もの差がついた。別のM&A案件でも、同じ事業規模にも関わらず売却額30億円と報じられて大ショックを受けたという。

「メンタルが弱っていると、ダメなことをしちゃいますよね」と振り返る及川氏。自身のM&Aでの苦労を糧に、M&A業界のゲームチェンジに挑む及川氏が、事業を加速させたいすべての起業家・経営者に向けて赤裸々に語った“しくじり”体験を紐解いてみよう。

【その1】株式譲渡できず、事業譲渡しちゃった

まず、株式譲渡は20%、事業譲渡は40%と税率が異なる。これは「ググったらある程度分かった」そうだが、買い手の意向で事業譲渡することになってしまったという。

“しくじり”の要因は、経費の切りすぎ。特に、車や保険など資産として計上されるものは処分が難しいため、「M&Aすることを考えるのであれば、無駄なものは経費計上しないこと」と及川氏は話す。

「世の中の中小企業の社長さんは、利益はできるだけ残さないという方が多いと思いますが、会社がきれいじゃないと株式譲渡に買い手側が応じてくれないことがあります」(及川氏)。M&Aに強い会計士に依頼するところから見直してもよかったかもしれない。

【その2】「営利の4倍くらいだよ」を鵜呑みにした

売却を決めたものの、相場が分からなかった及川氏。仲の良い先輩起業家にアドバイスを求めた。「M&Aの相場ってなんですか?」と聞くと、「営業利益の4倍くらいだよ」と先輩。「そうなんですね、じゃあ俺もそれでいきます」と、鵜呑みにしてしまった。

そのときはM&Aクラウドのようなサービスは存在せず、専属のM&A仲介業者を介して進めるのが一般的で、買い手の情報にリーチしづらく、買い手の立場が強く、売却することに正統かつポジティブな意味づけをしてくれるような経営者へのサポートも皆無だった。孤独だったのだ。

「早く売却することをゴールにしてしまいました。モチベーションが低下していたこともあるし、従業員に怒られたくないという気持ちもありました。今思うと複合的にメンタルがやられていましたね」(及川氏)。経営者にも心理的安全性が重要だ。

【その3】買い手1社だけと交渉して損をした

とにかく早く売却したい、とはいえ従業員は幸せにすべき。経営者として、エンジニアが楽しく働けることを大切にしてきたがために、売却するとなると従業員からの鋭い視線がことさら痛かったそうだ。

心理的に追い詰められていた及川氏は、取引先であれば相互理解があると考え、買い手1社だけと交渉して、数億円前半での売却を決めてしまった。複数の買い手と会って売却額の交渉をほとんどしなかったのは、明らかな“しくじり”。ただ、買い手の情報にリーチすることも難しい時代だった。

「M&A業者にも相談しましたが、しっくりくる買い手には出会えませんでした。彼らからすると買い手はリピーターのお得意様で、交渉に半年から1年はかかる上に、成功報酬のビジネスモデルなので、構造的に仕方がない部分もありますね」(及川氏)。業界で自社が相場以上に秀でていれば、きちんと金額交渉することも大切だという。

情報の非対称性を解消したい

知らないがためにM&Aの“しくじり”リスクは高まる。しかし、M&Aにまつわる情報はあまりオープンにされてこなかった。及川氏は、「テクノロジーを活用してM&A業界の透明性を高め、まずは買い手と売り手の情報の非対称性を解消していきたい」と話し、M&Aで最近よくある失敗談も惜しみなく共有してくれた。

たとえば、M&A事業者との専属契約は一般的に2年と長く、契約期間中にM&Aクラウドを利用するなどの違反をしたら、ペナルティを支払わなければならない。(ちなみに及川氏のおすすめは3カ月更新)。勤怠管理が甘いとIPOやM&Aの後で未払い請求のリスクがあるため買い手から敬遠される。また、正社員が少なく副業や業務委託の組織だと売れにくいといった話も、よくあるそうだ。

日本では、M&Aの買収金額はまだまだ低く、株価が10億円を超えるとIPO路線にならざるを得ない。あとは、資金調達する際の、優先株か普通株か。優先株で資金調達しすぎていると起業家に売却金額から出資金額を引いてから分配することになり、金銭的なリターンが減る。普通株で資金調達して、ダウンラウンド(資金調達時の株価を下回る金額で売却するケース)では、既存の投資家陣との交渉が非常にタフになるなど、“しくじり”は本当に多岐に渡るようだ。

「アーンアウト条件を詰めきれない」ことも増えているという。アーンアウトとは、M&A取引がクロージングしたあと一定の期間で、特定の目標を達成したら買収対価の一部を後払いするという制度だ。これにより、売り手と買い手とで異なる今後の業績予測の差分を埋めるのだが、目標に営業利益が設定されるケースが多く、上場企業のグループ入り後の思わぬ経費増が営利を圧迫して後から揉めることもあるという。たとえば、本社移転で賃料が跳ね上がる、親会社によるコンサルが始まり経営指導料を支払う、ガバナンス強化のためバックオフィスでの想定外のリソース増などだ。

「予算に追われて苦労する」というしくじりで、辞めてしまう経営者も後を絶たない。買い手は利益の最大化のみを目的としているのに対して、売り手は新規事業やR&Dも少しはできるだろうと考えていたりすることなどだ。採用でもありがちな、「見積もりだけはあっているけど、やりたいことがアンマッチ」が、M&Aでも起きやすいのだ。

M&Aを事業成長の戦略のひとつに

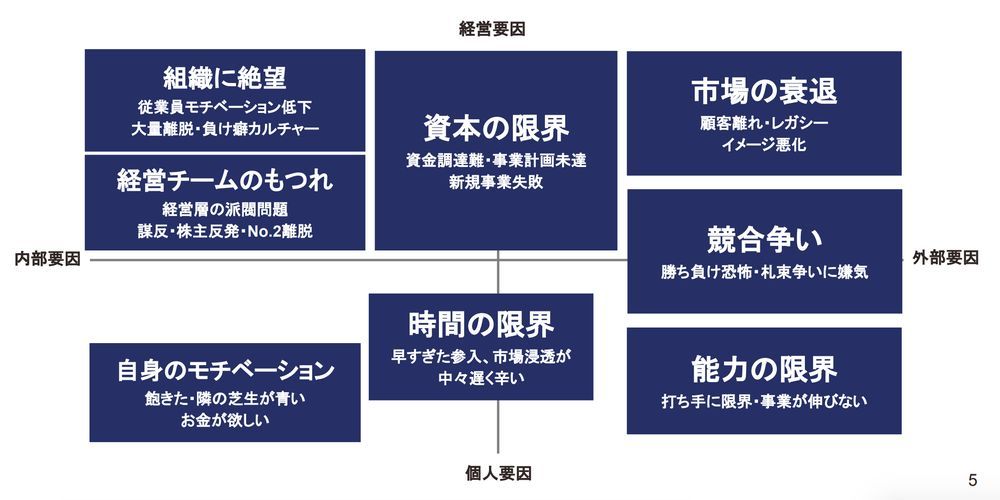

このようなM&Aの“しくじり”を回避するために、まずは経営者の「心理的安全性」を確保する必要があるという。M&Aという選択肢を検討し始める背景には、さまざまな心の葛藤がある。M&Aクラウドでは、経営者の“ハートが折れる瞬間”を4象限に分類して可視化した。及川氏は自身の体験も踏まえて、「経営者の心理的安全性が崩れると、意思決定が崩れて、ネガティブなM&Aになってしまう」と指摘する。

経営者の“ハートが折れる瞬間”

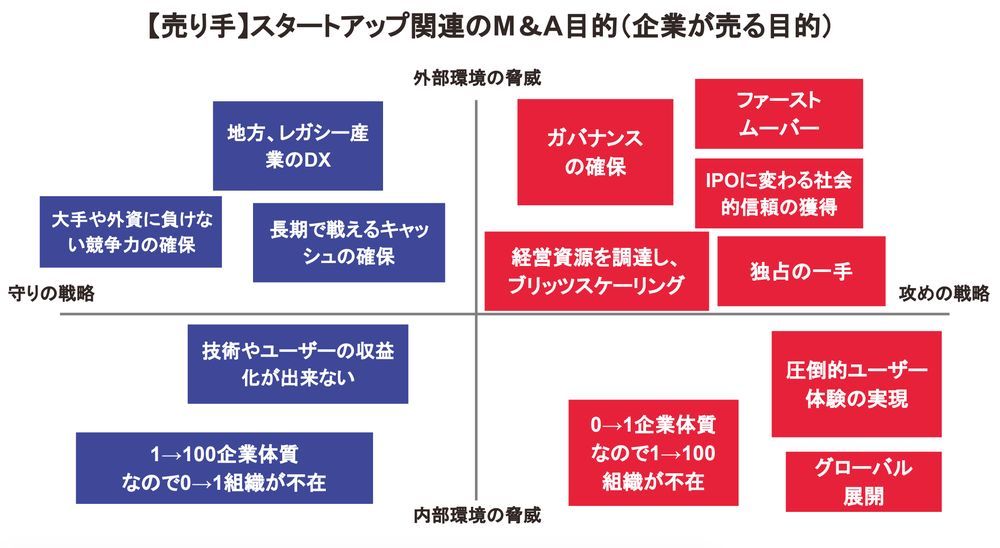

そして、スタートアップにおける売り手目線での「M&Aの目的」も、4象限に分類して可視化した。M&Aにおいて、買い手は理由を明確にしやすいが、一方の売り手は目的が曖昧で、社内で意志の統一を図りづらいのが現状だ。売り手側にM&Aのテーマを設定することで、M&Aが事業成長のための正統な選択肢であると社内外に示すことができ、これでようやく交渉のスタートラインに立てるという。

いまM&Aクラウドに登録している経営者の大半は、「潜在的に出口を検討し始めた段階で利用開始している」とのことだ。これは、日本においても戦略的M&Aが活発化する兆しといえるのではないだろうか。将来的にはM&Aクラウドに蓄積されたビッグデータやAIを活用して、スマホ1つでM&Aできる世界を目指すという。M&Aしくじり先生だからこそ手がけることができる「M&A業界のDX」が、いま始まろうとしている。

からの記事と詳細 ( 自己流の会社売却で6億円の大損--M&Aクラウドの及川CEOに聞く「M&A失敗あるある」 - CNET Japan )

https://ift.tt/3aMUDzy

No comments:

Post a Comment